Конец эры российского трубопроводного газа для Европы — обзор рынка газа

О поворотном моменте в европейском газоснабжении заявила* компания Elenger в обзоре газового рынка за первый квартал 2025 года.

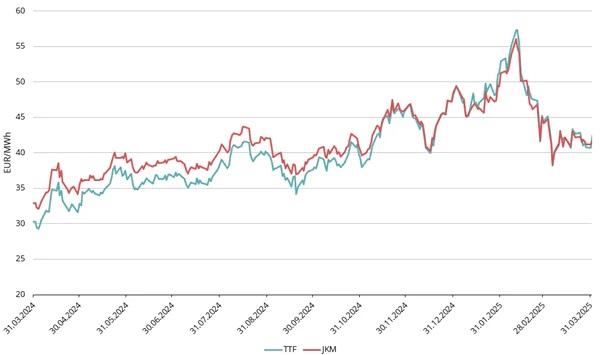

2025 год начался с резкого роста цен на газ в январе — это стало продолжением восходящего импульса, наблюдавшегося с конца 2024 года. Кульминацией стал внутридневной максимум фьючерсов ICE TTF на ближайший месяц: 11 февраля цена достигла 59,39 евро за МВт·ч, а по итогам дня закрытие составило более 57 евро за МВт·ч (см. рис. 1).

Первый квартал 2025 года ознаменовался глубокими переменами на европейском газовом рынке. Среди ключевых событий — формальное завершение эры российского трубопроводного газа, обострение политических дискуссий, изменения в структуре поставок и развитие новых мер энергетической безопасности. Участники рынка старались ориентироваться в сложной среде, где переплетались регуляторные инициативы, инфраструктурные проблемы и геополитические манёвры — всё это, по-видимому, продолжит оказывать влияние на газовую ситуацию в регионе в будущем.

Январь и первая половина февраля сопровождались стремительным ростом цен. Его причиной стали фактическое прекращение поставок российского трубопроводного газа, холодная и безветренная погода, а также опасения по поводу уровня запасов в европейских хранилищах. Однако во второй половине февраля котировки резко пошли вниз после того, как США выступили с инициативой мирных переговоров между Украиной и Россией. За падением цен стояли массовые распродажи со стороны спекулятивных трейдеров, накопивших более 300 ТВт·ч в финансовых фьючерсах.

Более половины этих позиций были ликвидированы на фоне новостей о переговорах и возможного пересмотра целевых показателей ЕС по объёмам хранения газа.

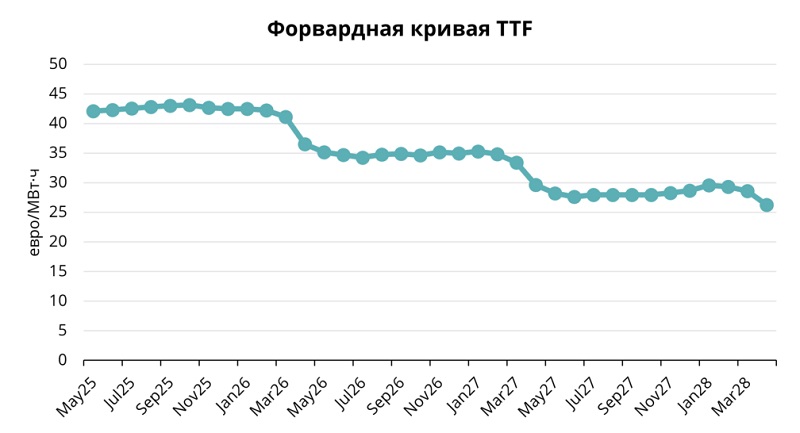

Средняя цена за первый квартал по бенчмарку ICE Endex TTF на ближайший месяц составила 46,762 евро за МВт·ч. При этом форвардные контракты на май 2025 года завершили квартал на отметке 40,667 евро за МВт·ч (см. рис. 1). Форвардная кривая цен на природный газ сохраняет удивительную стабильность: все контракты на ближайшие месяцы торгуются в диапазоне 42–43 евро за МВт·ч вплоть до февраля 2026 года (см. рис. 2).

Это означает, что зимние цены на газ лишь немного превышают летние, что делает экономически нецелесообразной сезонную стратегию: закачивать газ летом и отбирать его зимой — даже без учёта затрат на хранение и финансирование. На этом фоне развернулась оживлённая дискуссия, которая стала одной из ключевых тем первого квартала и сохраняет актуальность во втором квартале: стоит ли Европе снизить или вовсе отменить установленный целевой уровень заполнения хранилищ на ноябрь (90%), или же этот ориентир должен остаться в силе. Ряд европейских стран уже публично выступили за смягчение правил хранения. Пока окончательное решение не принято, но, по всей видимости, Евросоюз пойдёт на пересмотр промежуточных целевых показателей в преддверии зимы, при этом сохранив ноябрьскую планку в 90%.

Отбор из хранилищ достиг четырёхлетнего максимума

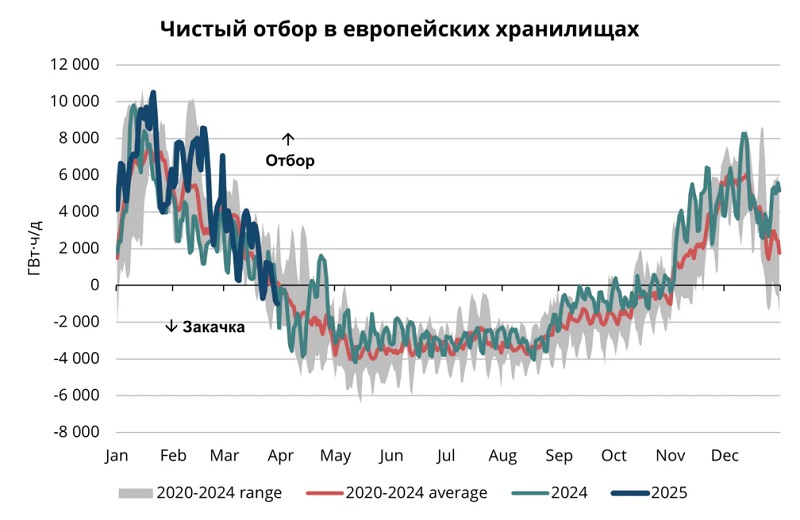

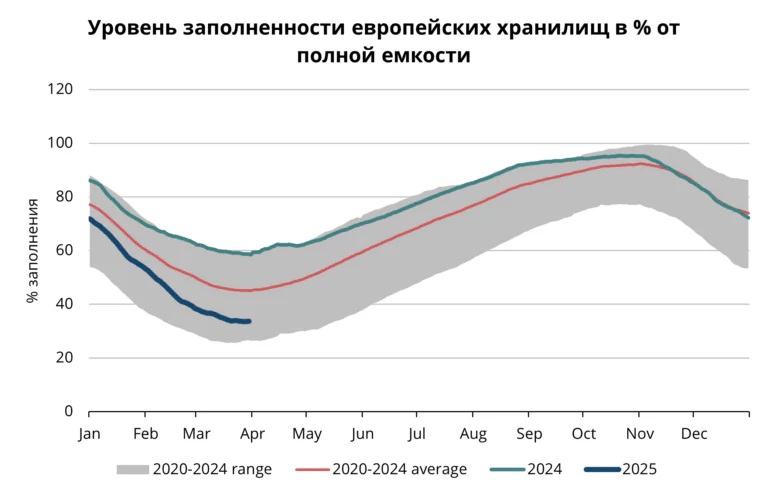

К концу 2024 года уровни запасов уже упали ниже среднего пятилетнего показателя (см. рис. 3). Январь и первая половина февраля характеризовались продолжающимся высоким отбором, поскольку погода по всей Европе была холодной и безветренной, что привело к увеличению выработки электроэнергии из газа. После этого уровни отбора вернулись в диапазон 2020–2024 годов, но всё ещё были выше по сравнению с 2024 годом (см. рис. 4). В конце марта в Европе наблюдались первые дни чистой закачки, что соответствует историческому поведению рынка.

В результате к концу марта 2025 года европейские хранилища были заполнены примерно на 33%, что значительно ниже, чем годом ранее, когда соответствующий уровень составлял около 59% (см. рис. 4).

Европа перед вызовом: как заполнить газовые хранилища

На конец квартала газовые хранилища в Европе заполнены лишь примерно на треть — это означает, что для достижения целевых показателей и обеспечения надёжности поставок на предстоящий зимний сезон потребуется закачать значительный объём газа. В марте на рынке циркулировали слухи о возможном возобновлении поставок российского газа в Европу в рамках предполагаемого мирного соглашения между Россией и Украиной. Однако к концу квартала такая вероятность кажется практически нулевой. Во-первых, газопроводы «Северный поток» не функционируют уже несколько лет (при этом «Северный поток — 2» так и не был введён в эксплуатацию). А в марте 2025 года была серьёзно повреждена газоизмерительная станция в Судже — именно через неё российский газ поступал в Европу в 2024 году. Это означает, что даже при наличии политических договорённостей в настоящее время отсутствует физическая инфраструктура для возобновления поставок. Таким образом, для восстановления запасов в хранилищах Европе придётся в течение всего лета полагаться на высокие объёмы поставок сжиженного природного газа (СПГ) и стабильные потоки по норвежским трубопроводам.

Летние форвардные цены на TTF держатся на уровне около 43 евро за МВт·ч — заметно выше средних 30–35 евро за аналогичный период прошлого года. Это отражает как устойчивый спрос, так и связанные с этим риски. Тем не менее рынок остаётся относительно спокойным: критического дефицита пока не наблюдается, а ценовая динамика указывает на отсутствие панических настроений.

Летняя динамика цен на газ в Европе, а также скорость и конечный уровень заполнения хранилищ будут зависеть в первую очередь от трёх ключевых факторов:

- Пересмотр целевых показателей по хранению. Ведётся постоянная дискуссия о возможности пересмотра промежуточных целевых уровней и установленной планки в 90% на начало зимнего сезона. Некоторые европейские страны выступают за большую гибкость, но окончательного решения пока не принято. Примечательно, что достижение отметки в 90% может оказаться маловероятным: в базовом сценарии Wood Mackenzie уровень заполнения к осени оценивается лишь в 81%.

- Объёмы поставок газа из Норвегии и графики технического обслуживания. Лето традиционно является сезоном плановых ремонтов и обслуживания газовой инфраструктуры. Поставки из Норвегии играют критически важную роль для Европы. На текущий момент Норвегия прогнозирует более высокие объёмы экспорта трубопроводного газа по сравнению с прошлым летом. Однако это возможно только при условии, что все технические работы будут проведены по графику. Любые задержки или непредвиденные сбои могут вызвать рост цен, учитывая стратегическое значение Норвегии в энергоснабжении региона. Если же всё пойдёт по плану, ожидаемые норвежские объёмы могут обеспечить определённое ценовое облегчение в летний период.

- Азиатский спрос. Европа конкурирует с Азией за СПГ, и грузы привлекаются в тот регион, где цены выше. При текущих уровнях цен Европа считается «премиальным рынком», предлагающим достаточно высокие цены для привлечения краткосрочных поставок СПГ. Однако очень жаркое лето в Азии или более быстрый, чем ожидалось, экономический рост могут привести к увеличению потребления газа и росту цен в Азии, вынуждая европейские цены расти для обеспечения поставок СПГ. И наоборот, если азиатский спрос окажется ниже ожидаемого, конкуренция на рынке СПГ ослабнет, что приведёт к некоторому снижению европейских цен. Тем не менее Азия по-прежнему устанавливает определённый ценовой минимум для Европы, поскольку азиатские покупатели очень чувствительны к ценам, и цены в диапазоне 35–40 евро/МВт·ч в Европе могут начать привлекать чувствительных к цене покупателей обратно на рынок в Азии.

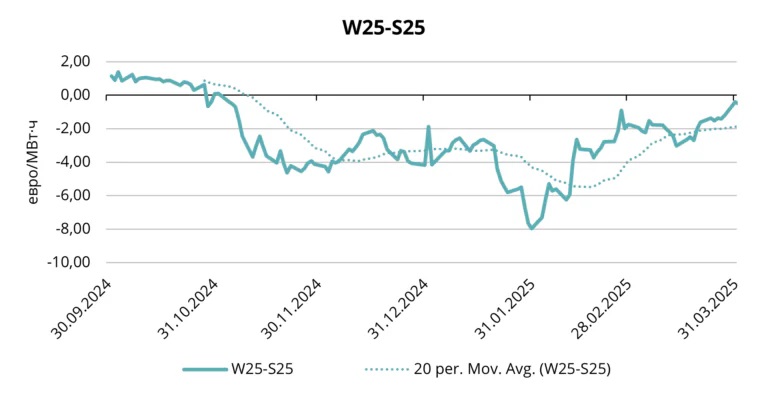

Одна из главных рыночных проблем, мешающих Европе достигать целевых показателей по заполнению хранилищ, — это неблагоприятный летне-зимний ценовой спред. Он делает экономически нецелесообразной стратегию летней закачки газа с последующей продажей зимой. Даже без учёта затрат на хранение и финансирование, чистый спред по форвардной кривой TTF остаётся отрицательным: зимние контракты торгуются дешевле летних. Это снижает стимулы для хранения газа и осложняет выполнение целей, установленных накануне зимнего сезона (см. рис. 5).

Как видно из графика выше, несмотря на то, что спред между летними и зимними ценами всё ещё остаётся неблагоприятным для закачки, ситуация значительно улучшилась по сравнению, например, с февралём. Тогда летние цены превышали зимние почти на 8 евро за МВт·ч. После ликвидации крупных спекулятивных позиций ценовая кривая выровнялась, и спред приблизился к нулю. Если поставки пойдут по плану — СПГ продолжит поступать в Европу, а Норвегия выполнит свои прогнозы и увеличит объёмы трубопроводного газа по сравнению с летом 2024 года — велика вероятность, что спред станет положительным. В этом случае участники рынка возобновят закачку, и уровни заполнения хранилищ начнут уверенно расти. Такой сценарий выглядит вполне реалистично, ведь зима остаётся сезоном пикового спроса на газ. Настоящая задача газовых хранилищ — быть готовыми к зиме, а не к лету.

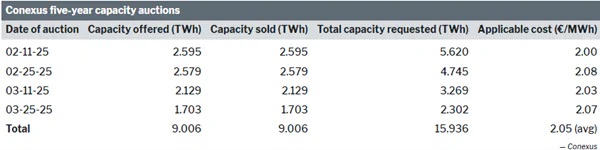

На внутренних рынках значительное внимание было сосредоточено на аукционах по распределению мощностей Инчукалнского подземного хранилища в Латвии. Впервые это хранилище предложило ресурсы сразу на пятилетний период, что стало важным шагом и серьёзным инвестиционным решением для участников рынка. Несмотря на то, что при текущих ценовых спредах такое хеджирование выглядит экономически невыгодным, оно остаётся критически важным с точки зрения энергетической безопасности в регионе. Было проведено четыре раунда аукциона, все из которых были переподписаны. В общей сложности было распределено примерно 9 ТВт·ч мощности по средневзвешенной цене 2,05 евро/МВт·ч (см. рис. 6), что означает, что владельцы мощностей должны платить 2,05 евро/МВт·ч ежегодно в течение следующих пяти лет за каждый МВт·ч распределённой мощности.

Активное участие в аукционах и переподписка всех раундов подтверждают, что рынок остается живым, а региональная энергетическая безопасность — на достаточно высоком уровне.

В целом ожидается, что цены на газ в Европе этим летом будут выше, чем в прошлом году, в первую очередь из-за необходимости активного заполнения хранилищ. При этом Европа по-прежнему критически зависит от поставок СПГ и стабильных трубопроводных потоков из Норвегии. Если поставки останутся устойчивыми и всё будет развиваться согласно плану, Европа должна справиться с задачей заполнения хранилищ без серьёзных перебоев. Тем не менее на горизонте остаются ключевые риски: возможные сбои в графике технического обслуживания норвежской инфраструктуры, колебания спроса на СПГ в Азии, а также неопределённость в отношении решений Евросоюза по промежуточным и итоговым целевым показателям хранения.

*NB! Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.

Читайте по теме:

Eesti Gaas теперь называется Elenger

Комментарии закрыты.