Рынок газа: паники не ожидается, но факторы риска имеются

В конце второго квартала волатильность вернулась, отмечается в обзоре газового рынка за 2-й квартал 2023 года*.

Цены достигли наиболее низкого уровня с лета 2021 года

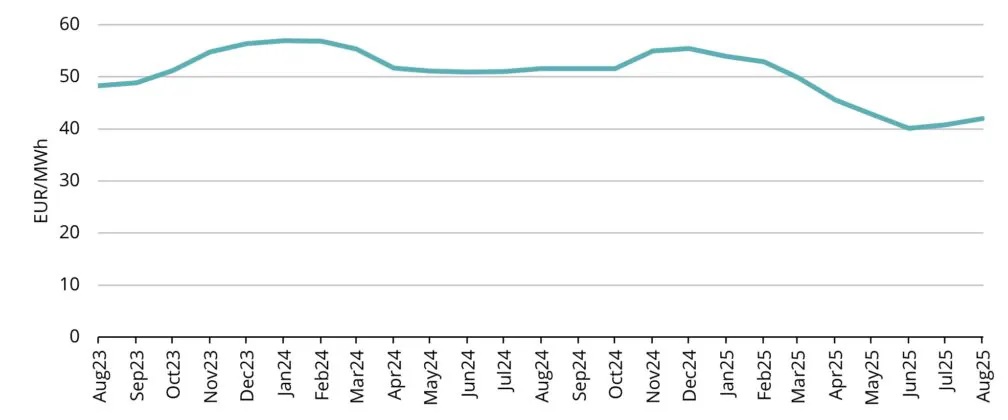

По состоянию на 19 июня средняя европейская базовая цена природного газа TTF во втором квартале 2023 года составила 39,58 евро/МВт·ч. В течение квартала цены продолжали падать, но в июне снова возросли. Фьючерс TTF на ближайший месяц в начале июня достиг самого низкого уровня с мая 2021 года — 22,86 евро/МВт·ч. По состоянию на 19 июня индекс цен TTF в июле 2023 составляет 32,29 евро/МВт·ч, что является самым низким показателем с лета 2021.

Форвардная цена TTF на ближайший полный месяц августа 2023 по состоянию на 19 июня идёт на уровне 35,37 евро/МВт·ч. Во втором квартале цены на природный газ продолжали снижаться из-за тех же факторов, что и в предыдущих кварталах: импорт СПГ в плане предложения оставался на хорошем уровне, в то время как спрос был значительно ниже исторического уровня.

На форвардной кривой цены по-прежнему показывают резкое контанго. Это означает, что каждый будущий месяц будет оцениваться немного выше, чем предыдущий месяц, вплоть до января 2023 года, где форвардные цены находятся на уровне около 55 евро/МВт·ч. Кроме того, видно, что в течение всего периода 2024 года фьючерсы продаются более чем за 50 евро/МВт·ч.

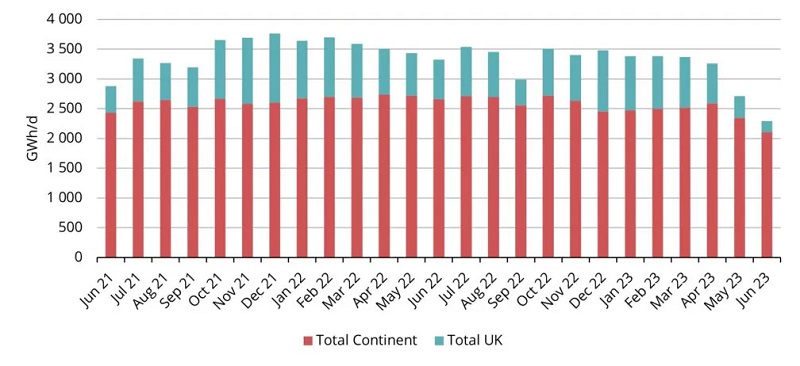

Импорт СПГ достиг нового исторического максимума, при этом производство в Норвегии сократилось

Импорт СПГ в Европу оставался стабильным на протяжении второго квартала, поскольку на ключевые европейские терминалы поступили рекордные объёмы СПГ. Основным событием в нашем регионе стали первые коммерческие операции финского терминала в Инкоо: во втором квартале предприятие Eesti Gaas импортировало в терминал шесть грузов.

Несмотря на это, как было подчёркнуто в нашем предыдущем квартальном обзоре рынка, одним из основных рисков на протяжении этого лета остаётся интенсивный график технического обслуживания в Норвегии. Уже в июне мы наблюдали некоторую реализацию этого риска в виде увеличения волатильности, вызванной различными проблемами в производстве в Норвегии. Особенно значимым случаем стало приостановление производства СПГ в Хаммерфесте из-за утечки в системе охлаждения, что привело к двухнедельной остановке с последующим полным перезапуском. В середине июня также возникли проблемы на трёх важных газовых промыслах — Ормен-Ланге, Нихамна и Ааста Ханстеэн, что привело к продлению работ по техническому обслуживанию. Эти факторы значительно снизили экспортные показатели Норвегии.

Кроме того, правительство Нидерландов объявило, что они закроют фабрику в Гронингене не позднее 2024 года. Все эти факторы привели к значительным скачкам цен в течение нескольких дней в июне.

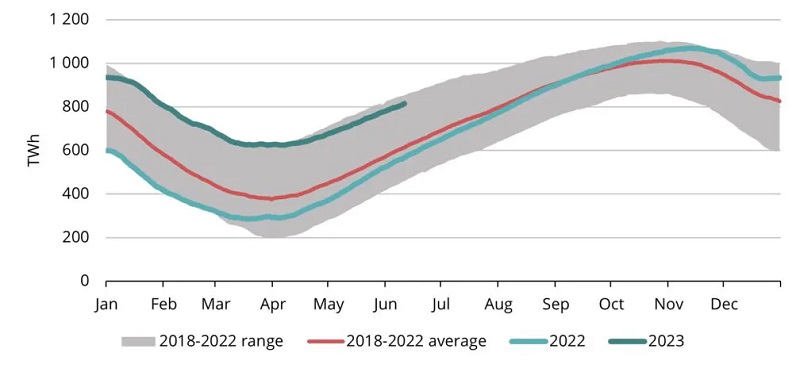

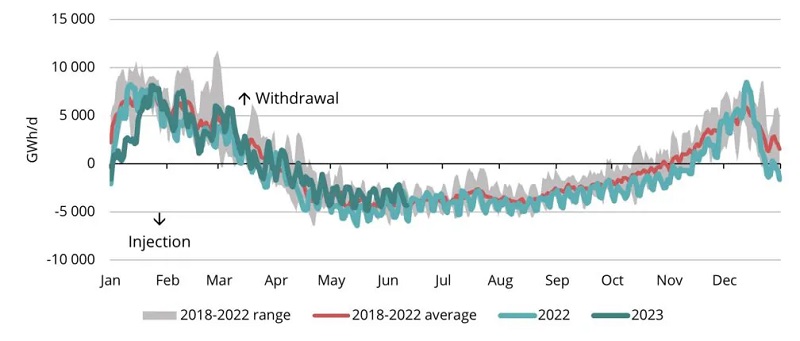

Уровни запасов всё ещё высокие, что предотвращает повторение паники на рынке, как прошлым летом

По состоянию на середину июня запасы газа в хранилищах Северо-Западной Европы превышают 70% (Refinitiv), что заметно выше среднего исторического уровня. Это объясняется как факторами предложения, так и спроса.

Предложение оставалось очень высоким, поскольку импорт СПГ оставался на рекордно высоком уровне на протяжении всего 2023 года.

В то же время спрос на газ в Северо-Западной Европе снизился на 17% по сравнению с предыдущим годом, что превышает прогнозируемый показатель (Goldman Sachs). Снижение спроса главным образом обусловлено сокращением промышленного потребления и более тёплыми температурами в течение 2023 года, что привело к более низкому спросу на отопление, чем ожидалось. Эти факторы позволили перевести хранилища в Северо-Западной Европе из режима отбора в режим заполнения уже в марте, что дало больше времени для накопления запасов.

Волатильность возвращается по мере материализации некоторых рисков

Вследствие продолжающегося высокого притока СПГ и относительно слабого спроса, цены на газ продолжали снижаться в апреле и мае. Несмотря на это, в июне фьючерсная цена на ближайший месяц выросла с отметки ниже 23 евро/ МВт·ч до почти 50 евро/ МВт·ч, а затем снова установилась на уровне около 35 евро/МВт·ч. Волатильность цен на газ достигла самой высокой отметки с сентября 2022 (Argus Media). Это демонстрирует чувствительность рынка к любым неожиданным поворотам и уязвимость рыночного равновесия.

Основным катализатором такой волатильности стали проблемы, связанные с норвежским экспортом, о чём подробно говорилось во втором разделе. На протяжении летних месяцев график технического обслуживания в Норвегии остаётся важнейшим фактором роста цен, так как любые дальнейшие неожиданные события могут вызвать большую волатильность.

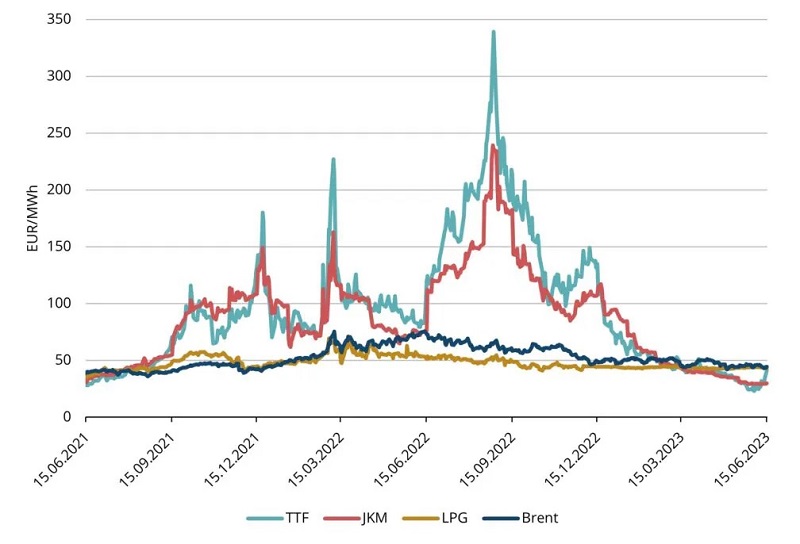

В то время как поступления СПГ демонстрируют значительные показатели, следует отметить, что цены TTF в Европе опустились ниже индекса JKM в Азии (см. график 1). Вследствие этого часть внеплановых грузов была перенаправлена из Европы в Азию, поскольку продавцы извлекают выгоду из возросшей стоимости на этих рынках. Таким образом, спрос в Азии, особенно в Китае, остаётся главным фактором, оказывающим давление на цены на европейском рынке, за счёт увеличения импорта СПГ в регион. Однако спрос в Азии, вопреки ожиданиям многих участников рынка в течение последних нескольких кварталов, пока не продемонстрировал существенного роста. Как всегда, погода — один из ключевых факторов спроса, и если в летние месяцы по всей Европе будет наблюдаться сильная жара, то спрос на системы охлаждения может оказать дополнительное давление на цены на газ, как это уже наблюдалось в июне, когда температуры в Европе поднялись выше среднего.

Возникновение резкого роста цен в июне в значительной степени связано с краткосрочными факторами. В летние месяцы вероятность существенного роста цен кажется скорее незначительной, поскольку, как отмечалось ранее, хранилища заполнены на исторически высоком уровне, и это должно сдерживать спрос в летнее время. Однако, несмотря на отсутствие реальных изменений в долгосрочных факторах, резкий скачок цен — явный признак сильной короткой позиции на рынке, что делает его уязвимым для возможного нового роста цен при наступлении непредвиденных событий. При этом всё ещё присутствуют существенные риски, упомянутые выше: плотный график технического обслуживания в Норвегии и перспектива сильной жары по всей Европе — краткосрочные факторы, при этом в отношении спроса в Азии сохраняется неопределённость, что может оказать уже более долгосрочное влияние на цены.

*Данный обзор рынка носит исключительно информационный характер. Eesti Gaas стремится добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий. Источник: сайт компании Eesti Gaas

Читайте по теме:

Спецкомиссия обсуждает создание возможностей для приёма СПГ в Палдиски

Ещё на треть — Eesti Gaas снижает цену на газ для бытовых потребителей

Финляндия расторгла договор с «Газпромом» о поставках российского газа

Комментарии закрыты.