Впоследствии цены в июне в основном торговались в чётком диапазоне.

{kind=link}

Этот переход от снижения к росту был вызван пессимистичными новостями, доминирующими на рынке во втором квартале. В этом квартале ключевыми были следующие три темы.

- Геополитическая напряжённость. Россия атаковала украинские энергообъекты, включая газовые хранилища. Проблемы на Среднем Востоке сохраняются, а Евросоюз ввёл новые санкции в отношении российского СПГ, запретив его перевалку в ЕС и инвестиции в российские проекты по СПГ.

- Проблемы с поставкой. Норвегия, основной поставщик природного газа в Европу, столкнулась с непредвиденными перебоями на своих месторождениях. Австрийская компания OMV сообщила о возможных нарушениях правил платежей со стороны Газпрома, что может привести к прекращению поставок газа. В США крупная инжиниринговая фирма по проектам в области СПГ объявила о банкротстве, что вызвало опасения по поводу сроков дополнительных поставок СПГ.

- Интенсивный график технического обслуживания. Лето в энергетическом секторе обычно является сезоном технического обслуживания. Во втором квартале Норвегия проводила интенсивное плановое техническое обслуживание, что повысило волатильность рынка. В нашем регионе Клайпедский СПГ-терминал полтора месяца находился в сухом доке.

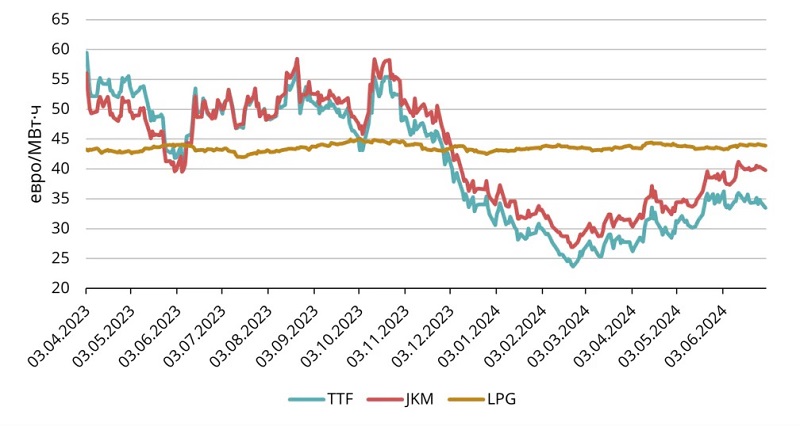

На протяжении второго квартала 2024 года средняя европейская базовая цена природного газа, ICE Endex TTF, на ближайшие месяцы составила 31,76 евро/МВт·ч. Форвардная цена ICE TTF на ближайший полный месяц (август 2024) закрылась 28 июня на отметке 33,48 евро/МВт·ч.

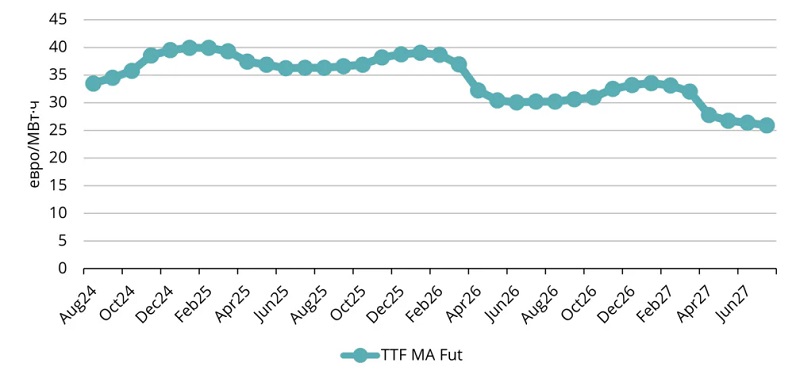

Если взглянуть на форвардную кривую, можно увидеть контанго: цены на газ в последующие месяцы выше, чем в предыдущие, и эта тенденция сохраняется до конца следующего зимнего периода. При этом цены на газ на следующую зиму торгуются ниже 40 евро/МВт·ч.

{kind=link}

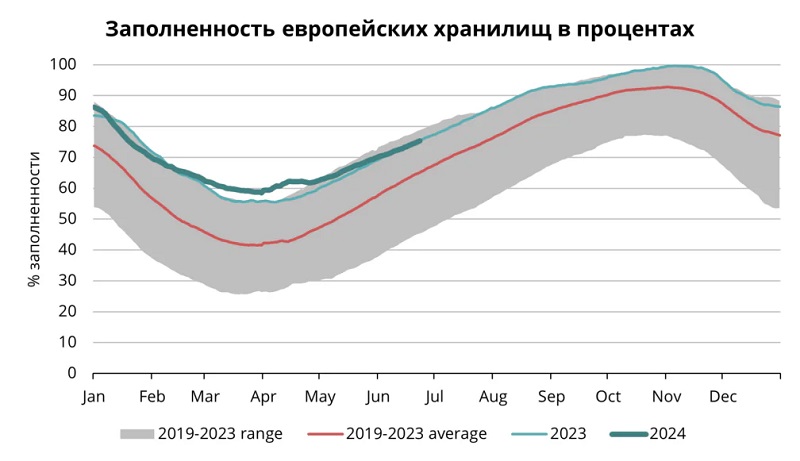

К концу II квартала европейские хранилища заполнены более чем на 75%

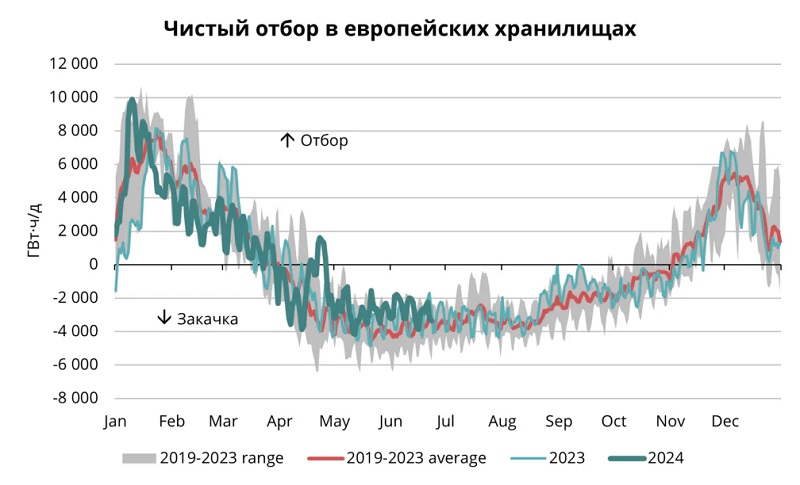

В летний сезон участники рынка сосредоточены на заполнении хранилищ и обеспечении поставок на предстоящую зиму. Европейские хранилища начали закачку газа в начале апреля. Однако скачок спроса и одновременные сбои в поставках во второй половине апреля вынудили Европу временно вернуться к отбору газа. С мая закачка продолжалась, хотя и на более низком уровне по сравнению со средней скоростью закачки за 2019–2023 годы. Более медленные темпы закачки вызвали бычьи настроения на рынке, так как это подразумевает более высокий спрос на закачку в конце лета.

{kind=link}

Тем не менее зимний период в Европе закончился с исторически высокими уровнями запасов, поэтому европейские хранилища остаются более заполненными, чем в среднем за 2019–2023 годы, несмотря на скорость закачки ниже среднего. Заполненность практически такая же, как и в прошлом году. В конце июня европейские газовые хранилища были заполнены более чем на 75%.

{kind=link}

Повышение цен на СПГ способствует бычьим настроениям

В первой части были упомянуты основные факторы, влияющие на рост цен во втором квартале. Хотя запланированное интенсивное техническое обслуживание в течение лета будет постепенно сходить на нет, геополитическая напряжённость и проблемы с поставками, вероятно, будут доминировать в ближайшие месяцы в заголовках новостей.

В предыдущих анализах подчёркивались важность осознания глобальности рынка СПГ, особенно — зависимости Европы от спроса в Азии. В последние месяцы спрос в Азии вырос по двум основным причинам: во-первых, цены на газ в первом квартале упали настолько, что это способствовало переходу с других источников энергии обратно на газ; во-вторых, жара во втором квартале увеличила спрос на охлаждение.

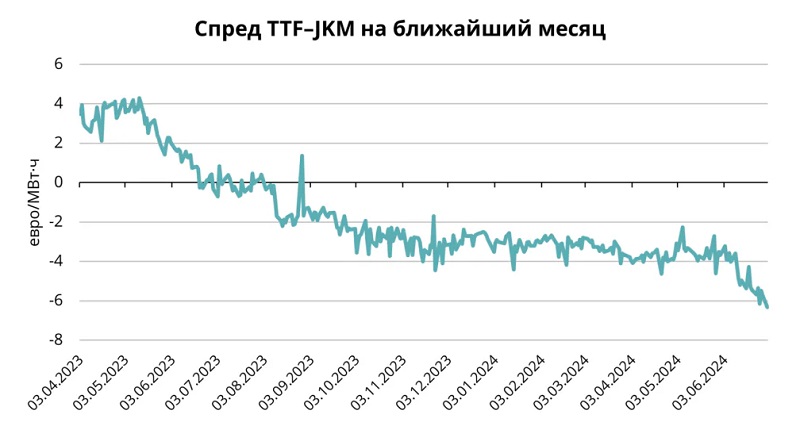

Высокий спрос в Азии привёл к росту цен, вместе с этим JKM, ключевой базовый индекс цен в Азии, повысился быстрее европейского TTF. В течение последних месяцев спред между JKM и TTF расширился примерно на 4 евро/МВт·ч. В результате азиатский JKM теперь более чем на 6 евро/МВт·ч выше европейского TTF (см. рис. 5). На фоне этой разницы в ценах поставщикам СПГ более выгодно продавать свои грузы в Азию, а не в Европу. Следовательно, Европа вынуждена платить более высокие цены, чтобы привлечь необходимых поставщиков СПГ для заполнения своих хранилищ, что поднимет цены на европейском рынке ещё больше.

{kind=link}

В заключение можно сказать, что во втором квартале преобладали новости и заголовки, вызывающие бычьи настроения. Это включало опасения по поводу поставок, геополитическую напряжённость и интенсивные графики технического обслуживания. С начала июня TTF на ближайший месяц торговался в рамках диапазона, что указывает на нерешительность рынка. Эта неуверенность обусловлена рядом факторов.

С одной стороны, существуют явные проблемы с поставками, такие как повышение цен на СПГ и запреты на перегрузку российского СПГ. С другой стороны, спрос в Европе остаётся относительно сдержанным, а хранилища уже заполнены более чем на 75%. Это снижает потребность в закачке и, следовательно, поставок СПГ в Европу в течение лета. Тем не менее Европа не может полностью положиться на запасы газа, чтобы пережить зимний сезон. Потребуется дополнительный газ, а цены на него выросли из-за повышенного спроса в Азии.

Будет интересно наблюдать, какой из факторов — спрос или предложение — рынок сочтёт более важным, что может привести к выходу из текущего диапазона в одном или другом направлении.

* Данный обзор рынка, подчёркивают в Eesti Gaas, носит исключительно информационный характер. Анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.

Читайте по теме:

Расследование дела о повреждении газопровода Balticconnector продвинулось

Государство отменило действие кризисного уровня раннего предупреждения поставок газа