Тенденция к снижению цен сохранилась и в первом квартале 2024 года

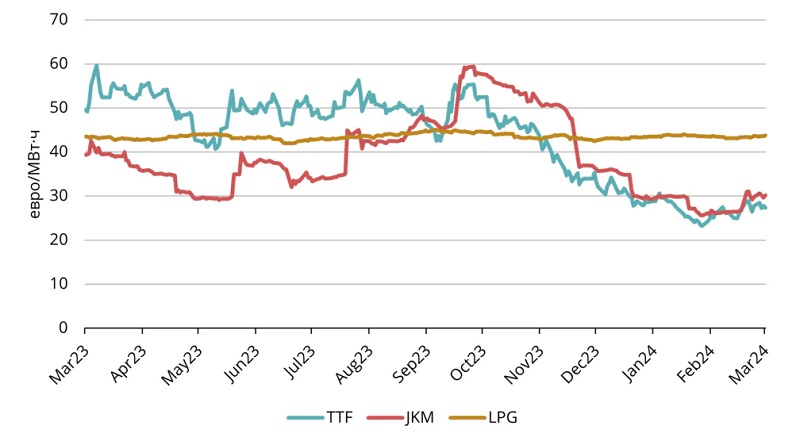

Наблюдавшаяся с октября 2023 года тенденция к снижению продолжилась и в первом квартале этого года. Фьючерсы TTF на ближайший месяц, которые являются основными контрактами для базовых цен на газ в Европе, достигли 22 февраля 22,32 евро/МВт·ч — самого низкого уровня с апреля 2021 года. Поскольку влияние геополитических событий предыдущего квартала ослабло, а в Северо-Западной Европе установилась тёплая погода, цены на газ в течение января и февраля снижались. В марте был зафиксирован первый с октября месячный рост цен на газ, поскольку Европа продолжила конкурировать с Азией за поставки СПГ, а у Норвегии возникли некоторые проблемы с производством. Тем не менее в целом в первом квартале 2024 года наблюдалась меньшая волатильность, чем в последние два года, и рынок был достаточно стабильным.

На протяжении первого квартала 2024 года средняя европейская базовая цена природного газа, ICE Endex TTF, на ближайшие месяцы составила 27,56 евро/МВт·ч. Форвардная цена ICE TTF на ближайший полный месяц (май 2024) закрылась 28 марта на отметке 27,34 евро/МВт·ч.

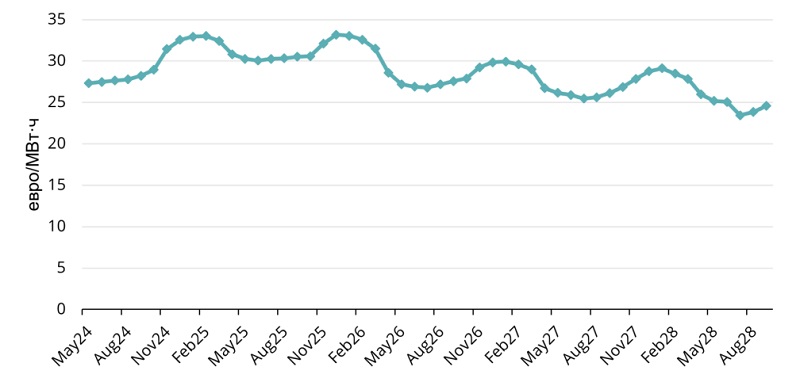

Если посмотреть на форвардную кривую, то цены показывают контанго, то есть цены на кривой в последующие месяцы выше, чем в предыдущие месяцы, вплоть до конца следующего зимнего периода (см. рис. 2). Цены календарного 2025 года примерно на 2 евро/МВт·ч выше, чем в оставшейся части 2024 года.

Исторически высокие уровни запасов приводят к снижению спроса предстоящим летом

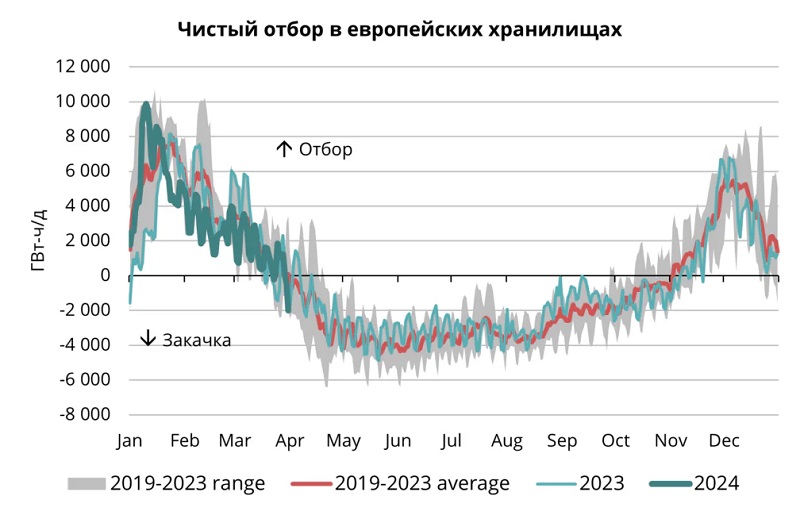

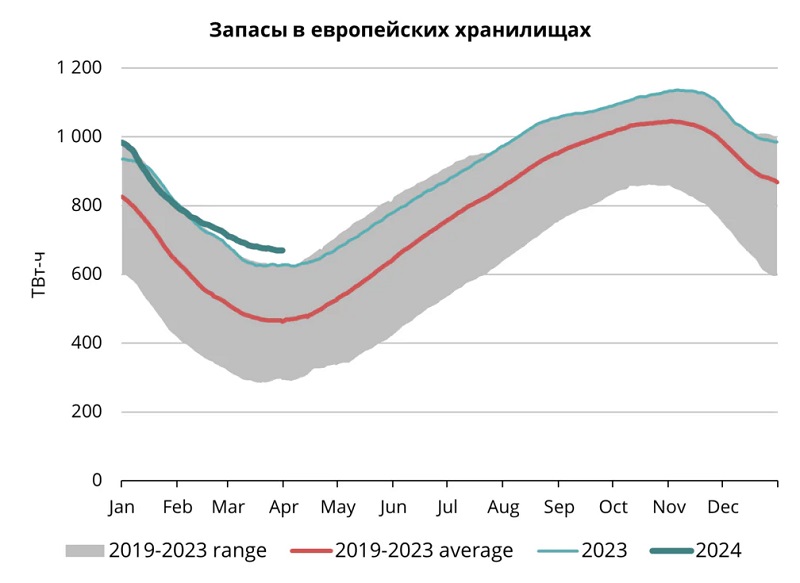

В европейских газохранилищах на протяжении зимнего периода поддерживался очень хороший уровень запасов, поэтому период отбора в Европе завершается с исторически высокими уровнями запасов (см. рис. 4). Это означает, что в период закачки предстоит заполнить меньше хранилищ, что указывает на более низкий спрос в течение летнего сезона в Европе.

Помимо тёплой погоды в Европе (и, следовательно, более низкого спроса на отопление), другим фактором сохранения высоких уровней запасов выше исторических в Северо-Западной Европе стали украинские хранилища. Более 160 иностранных энергокомпаний из 32 стран использовали для хранения газа украинские подземные хранилища (Argus Media). Для снижения рисков в течение первой половины зимы участники рынка ускорили отбор газа из украинских хранилищ, что обеспечило более медленное опустошение хранилищ Северо-Западной Европы.

В последнюю неделю марта Украина сообщила о повреждениях газохранилища в результате российских атак, что тем не менее не имело критических последствий. Хотя атака не помешала мощности закачки на украинских хранилищах, ситуация вызвала опасения, что украинская инфраструктура более уязвима к сбоям. Поскольку нынешний спред летних и зимних цен слишком узкий, чтобы покрыть расходы на страхование военных рисков (Argus Media), то объёмы закачки в хранилища Украины по сравнению с прошлым годом, вероятно, будут ниже, что снизит спрос на газ в Европе на протяжении летнего периода.

По состоянию на 27 марта цены TTF в зимний период 2024/2025 гг. были на 4,19 евро/МВт·ч выше, чем летом 2024 года. В ту же дату 2023 года спред был намного шире — 8,10 евро/МВт·ч (Argus Media). Хотя более низкий спрос может привести к тому, что первая часть кривой (летние месяцы) по сравнению с прошлым годом будет ниже, гораздо более низкие цены на контракты следующей зимы значительно уменьшают вероятность возникновения широких сезонных спредов, поскольку для расширения спреда в евро/МВт·ч потребуется большая волатильность в процентном выражении. Для сравнения: договоры TTF на зиму 2024/25 гг. в марте 2024 в среднем составили 31 евро/МВт·ч, в то время как средняя цена на будущую зиму в марте прошлого года составила выше 52 евро/МВт·ч (Argus Media).

Чего ожидать от второго квартала 2024 года?

В силу упомянутых выше причин (исторически высоких уровней запасов в Европе, повышенных рисков безопасности украинских хранилищ, а также достаточно узких спредов летних и зимних цен) спрос на СПГ в Европе должен быть ниже, чем в прошлом году, что будет держать летние цены под давлением. Тем не менее для Европы по-прежнему важно заполнить в течение лета хранилища до практически максимального уровня, а также заполнить часть украинских хранилищ, так как в противном случае Северо-Западная Европа будет более уязвима к резким похолоданиям следующей зимой, если температуры вдруг понизятся ниже нормы (Goldman Sachs).

Газопровод Balticconnector между Финляндией и странами Балтии в нашем регионе должен снова заработать с 22 апреля. После отключения от сети в октябре 2023 года Финляндия стала «энергетическим островом» (см. предыдущую публикацию за четвёртый квартал 2023 года). Следует отдать должное всем участникам рынка, поскольку газовый рынок Финляндии всю зиму работал без каких-либо серьёзных проблем и обеспечивал надёжные поставки газа. Когда Balticconnector вернётся в строй, потоки между странами Балтии и Финляндией снова нормализуются, что обеспечит лучший баланс поставок и спроса.

В весенние месяцы акцент смещается с периода отбора газа на сезон закачки в газохранилища (см. рис. 3). Учитывая, что запасы газа в европейских хранилищах в настоящее время находятся на нормальном уровне при достаточных запасах СПГ, ожидается, что этот переход пройдёт гладко и цены останутся низкими, если в системе не произойдёт каких-либо непредвиденных потрясений. На наших внутренних рынках возвращение газопровода Balticconnector повысит стабильность и безопасность газового рынка.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

*Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.

Читайте по теме:

Eesti Gaas строит солнечную электростанцию в латвийской Нице

Eesti Gaas расширяется на внутренний рынок газа Латвии

Eesti Energia сообщает: Высокие цены на энергию — наша рекордная прибыль